0

lajkov

59

správ

Chcem refinancovať hypotéku zo SLSP do VUB

Zobraz úvodný príspevok

Zobraziť profil

megosoft

Autor diskusie

12.10.2016

0

lajkov

Zobraziť profil

megosoft

Autor diskusie

24.10.2016

0

lajkov

@megosoft nabehni do VUB, daj si žiadosť o refinanc úveru, nerieš viac a pokiaľ ti to bude schválené, v čom problém nevidím, požiadaj v SLSP o vyčíslenie zostatku a kvitanciu a máš to :-D

0

lajkov

Zobraziť profil

megosoft

Autor diskusie

24.10.2016

sponzor fóra

0

lajkov

@megosoft :-D a máš nárok na stavebný úver? ak nie, máš nejakú akciu a potom tvrdé úroky medziúveru..., resp. refinanc za 5%.... sorry, hypo bolo, je a bude vždy výhodnejšie, minimálne na tvoju výšku úroku

0

lajkov

Zobraziť profil

megosoft

Autor diskusie

24.10.2016

0

lajkov

Zobraziť profil

megosoft

Autor diskusie

24.10.2016

sponzor fóra

1

lajkov

@megosoft Tebou uvedené "počty" proste nesedia.

Nemôžeš mať v ČSOB pôžičku aktuálne s 3,05 percentným príspevkom, na 45 tis. EUR, na 30 rokov s uznaným ŠPM a nemôžeš splácať 176 Eur mesačne (212 Eur - 36 Eur ktoré ti vracajú) = to sa proste nedá.

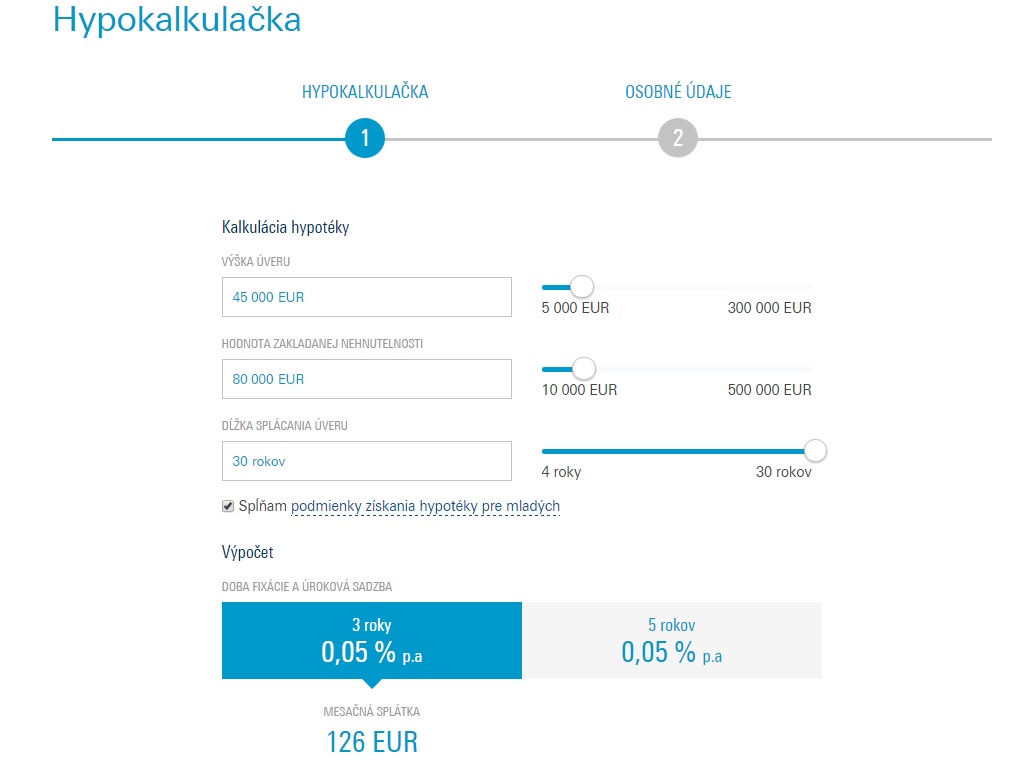

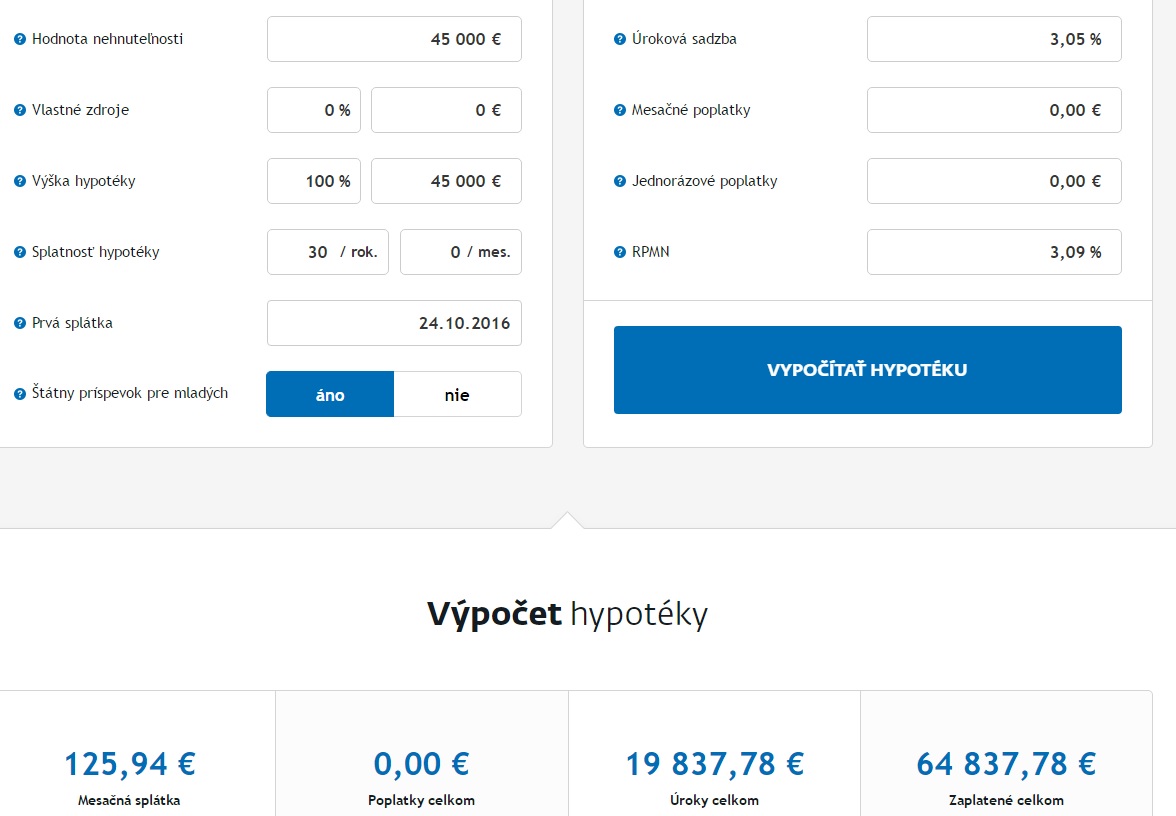

Tu máš 2 kalkuácie, obe rátajú s úrokom 3,05 percenta, priznaným ŠPM, 45 tis. úverom a 30 ročno splatnosťou. Jedna kalkuácia je z ČSOB hypokalkuačky (kde úrok určuje podľa ŠPM na 0,05 čo je vlastne 3,05 - 3 percentá ŠPM) a druhá je s univerzálnej hypokalkuačky kde si doplníš svoje údaje.

Pri oboch vychádza splátka 126 Eur (čsob zaokrúhluje na 126 Eur, univerzálna dáva presnú cifru 125,94 Eur)

Ak platíš 176 Eur, tak to si si tam musel naválať poistky, okrem štandardných na nehnutelnosť pravdepodobne aj najvyššiu možnú na schopnosť splácania) ... Ale to potom nie je problém vo vysokej splátke v banke, ale v tebe, že si si taký nezmysel, ako poistenie splácania vôbec dal ...

0

lajkov

Zobraziť profil

megosoft

Autor diskusie

24.10.2016

0

lajkov

@megosoft

@lubk0

Lubk0 to píše správne, tiež nechápem, ako ti môžu vracať iba 36e mesačne. Jediné ešte ma napadá, že prvé mesiace v niektorých bankách trvá, kým vrátia aj príspevok banky aj príspevok štátu. Alebo tam máš fakt nezmyselné poistky.

Ešte raz príspevok pre mladých je výborná vec. Ale hlavne iba v jednej alebo dvoch bankých na SR. Tam proste pri úrokovej sadzbe 0,05% prvých 5 rokov nepreplatíš prakticky nič. Pri 50 000 € hypotéke platíš na úrokoch 2 € banke mesačne, ostatným splácaš istinu. Ty máš HPM v zlej banke a ešte ktomu nechápem aj tým 36 € vráteným. Lebo normálne ti majú vrátiť viac. Banka určite chybu nerobí.

V tvojom prípade, ale fakt už pomôže asi len refinanc, keďže máš teraz sadzbu 3,55%. Samozrejme by to bolo treba prepočítať. Ale najlepšie bolo, keby si si v čase keď si bral hypotéku, zobral ju v tej jednej banke, mal by si úrok 0,05 %.

A ešte jedna vec znalecký máš na 53 000 €. Prerábaš dom, tak hádam ti o niečo sa navýšila hodnota. Ale rátaj iba s takou hypotékou ako budeš mať hodnotu nehnuteľnosti. Ak by ti dali 90% z terajšieho znaleckého dostaneš 47 700 €.

0

lajkov

@megosoft ak by si chcel tých 75 000 € pri 90% financovaní musíš mať hodnotu domu 83 333 €

0

lajkov

Zobraziť profil

megosoft

Autor diskusie

24.10.2016

1

lajkov

@megosoft Ty si troška aj čítaš, čo ti sem píšeme ?

Ak by si si urobil poriadky v ČSOB, tak máš mať splátku 126 Eur ... Nie viac, stačí navštíviť banku a zistiť, v čom robíš chybu a prečo to máš predražené. Ak to vyriešiš, môžeš si tých 17 500 + 2500 + 8 tis. Eur navrch (28 tis. Eur) môžeš zobrať ako zvlášť úver pri podmienkach 1.49 percena na 30 rokov za 86,85 Eur mesačne.

Tj dokopy za 212,85 Eur :) Tj menej roboty, menšia splátka a nemusíš vracať ŠPM ...

0

lajkov

Zobraziť profil

megosoft

Autor diskusie

24.10.2016

1

lajkov

@megosoft OK, pomýlil som si názov :)

Podstata príspevku ostáva, vymeň si v ňom ČSOB za SLSP a platí, čo som napísal. Môžeš to mať lacnejšie a menej roboty ...

Druhá vec je tá, že znalci naozaj môžu dávať rozdielne ceny. Ale nemyslím si, že znalecký sa dá zvýšiť z 53 tis. Eur na 83 333 Eur len zmenou znalaca :) To by si už niekto koledoval o problém ...

1

lajkov

Zobraziť profil

andreah25

PRO

24.10.2016

Článok sa načítava...

0

lajkov

Zobraziť profil

andreah25

PRO

24.10.2016

0

lajkov

Zobraziť profil

andreah25

PRO

24.10.2016

0

lajkov

Zobraziť profil

andreah25

PRO

24.10.2016

0

lajkov

@andreah25 no to som si neuvedomil, aj keď nie v každej banke je to tých 70%. Mne dali HPM na hodnotu 90% založenej nehnuteľnosti.

0

lajkov

Zobraziť profil

megosoft

Autor diskusie

24.10.2016

0

lajkov

Zobraziť profil

andreah25

PRO

25.10.2016

0

lajkov

@andreah25 no ja mám fakt príspevok na 90% z hodnoty založenej nehnuteľnosti. A ešte k tomu, mám úrokovú sadzbu už priamo poníženú o tie 3%. Nedostávam spätne žiadne príspevky, ale priamo platím splátku so zníženou úrokovou sadzbou. Čiže mám reálne úrok 0,15%. Vidím to samozrejme aj každý mesiac na splátkach - koľko ide na istinu a ako máličko na úrok. Iné banky úročia ten príspevok pre mladých oveľa nevýhodnejším spôsobom. A tu robia mnohí chybu, že majú tieto hypotéky pre mladých v iných bankách. Lebo po 5 rokoch im zostane oveľa väčší dlh. Na stránke má moja banka síce, že poskytujú hypotéku z hodnoty 70%, ale v skutočnosti je to 90%, aj teraz viem od známeho čo sa tam bol pýtať nedávno, tiež mu povedali 90%.

0

lajkov

Zobraziť profil

andreah25

PRO

25.10.2016

0

lajkov

@andreah25 áno je to TB, a neviem ako to teda robia, a vlastne ma to ani nemusí zaujímať, keďže viem, že mám na celú hypotéku skutočne znížený úrok.

Ešte aj pre ostatných napíšem, ktorí sa týmto hypo moc nerozumejú, sú tri typy úročenia príspevku:

Dám modelový príklad pri hypo na 50 000 € a 30 rokoch a úrokovou sadzbou 3,05% - čiže 0,05% po príspevkoch.

Typ banky A (splácate rovno úrok 0,05%):

Splátka 139,94 €. Prvá splátka má istinu 137,85 € a úrok 2,08 €. Po 5 rokoch by ostal dlh 41 718,66 €

Typ banky B (splácate úrok s príspevkom banky, čiže 2,05% a potom sa vám vracia ešte príspevok štátu):

Splátka 186,06 €. Prvá splátka má istinu 100,65 € a úrok 85,42 €. Ďalej príspevok 2% od štátu bude vrátený na účet t.j. 46,12 €. Čiže mesačné výdavky sú rovnako 139,94 €. Po 5 rokoch by ostal dlh 43 646,63 €. Alebo teda tá verzia, že banka už priamo stiahne iba splátku vo výške 139,94 €, ale na výške istiny to nič nemení.

Typ banky C (splácate úrok 3,05% a následne sú vrátené príspevky):

Splátka 212,15 €. Prvá splátka má istinu 85,07 € a úrok 127,08 €. Plus sa vráti príspevok od štátu a od banky 72,21 €. Rovnako mesačné výdavky teda sú 139,94 €. Po 5 rokoch by ostal dlh 44 493,62 €.

PONAUČENIE: Rozdiel medzi najvýhodnejším spôsobom úročenia a najhorším spôsobom úročenia je 2 774,96 €. Pričom vo všetkých typoch bánk platíte mesačne rovnako.

0

lajkov

Zobraziť profil

andreah25

PRO

25.10.2016

1

lajkov

@andreah25 ja som znalecký posudok nevidel, robila ho banka cez svojho znalca a aj ho platili v rámci akcie. Ale ústne mi bolo povedaná výška znaleckého posudku a úver bol tých 90%. A vravím, že aj známy bol pred dvoma mesiacmi v banke a tiež mu povedali, že to stále platí na 90% z hodnoty založenej nehnuteľnosti. Príspevok mám uplatnený proste na celú moju hypotéku, tam nie je čo riešiť :-) - platím úrok 0,15% na celú svoju hypotéku. Neviem ako to tá banka presne robí, rovnako ako si každá banka po svojom vykladá ten spôsob úročenia. Neplatil som znalca, neplatil som poplatok za spracovanie, neplatím ani za vedenie účtu a platím na úrokoch 6 € mesačne banke za požičaných 50 000 €. A kto má tento rok úrok 0,05% platí iba 2 € mesačne. Ak štát nezruší toto dotovanie na 5 rokov, je to najvýhodnejšia pôžička na trhu :)

1

2

1

2

Nenašli ste čo ste hľadali?

Podobné diskusie

Ako sa rieši vinkulácia poistky na neh…

27. 09. 2022

6

refinancovanie hypotéky a spotrebného ú…

01. 04. 2022

3

Refinancovanie hypoteky

07. 01. 2022

62

Refinancovanie hypotéky cez poisťovňu U…

21. 04. 2021

14

Docerpanie, refinancovanie hypoteky

03. 04. 2021

5

firma Mirano financovanie cez hypotéku

10. 01. 2021

8

Postup pri ziadosti o hypoteku v SLSP (…

23. 01. 2019

13

Refinancovanie hypotéky v Prima banke a…

09. 11. 2018

28

Problem: Hypoteka na refinancovanie lea…

22. 07. 2018

16

Problém s hypotékou zo SLSP

12. 01. 2018

15