0

lajkov

72

správ

Pôžička s 0% úrokom od mBank - máte niekto?

Zobraz úvodný príspevok

Zobraziť profil

y2k

Autor diskusie

06.03.2017

0

lajkov

@y2k @ultrarecall požičajú ti 1470€ a zaplatíš 30€ ... zaplatíš teda 2,04%

Štandardne sa ale úrok počíta z nesplateného zostatku. Ak splácaš nejakú pôžičku 12 mesiacov a úrok je 2% pa, nemáš celý rok výpočet 2% z 1470.

Inými slovami ak by bol úrok 4% p.a. tak by si možno zaplatil tiež 30€ ... nechce sa mi to počítať a popravde už je to 20 rokov čo som von z OA :-D tak si to nepamätám. Na bežnom účte, alebo kontokorente sa to počíta zo zostatku denne aj ak je úrok per annum

2

lajkov

@y2k áno, ten poplatok 30€ je akoby úrok cca 3,8% p.a. Ale to už tak marketingovo dobre neznie :)

Pre jednoduché vysvetlenie - prvá mesiac dlhuješ 1500€ a z neho platíš úrok 3,8%, každým mesiacom dlhuješ menej a menej a preto aj mesačne na úroku sa zaplatí menej, proste spolu tiež 30 € za rok. Čiže či úrok 3,8% alebo úrok 0% ale s poplatkom 30€ je to stále to isté :)

K poštovej banke: Ak je tam skutočne podmienka vedenia účtu u nich v banke, tak je to ešte horšie ako tá MBanka...lebo tam stojí vedenie účtu 4x20mesiacov= 80€... to je potom pri požičaných 1 000 € akoby ste mali úver 1000 € na 20 mesiacov pri úroku 9% p.a. Tiež by ste preplatili 80 €. Ak netreba mať účet, tak ide asi o naučenie Slovákov sa zadlžovať. Najprv si to skúsiš v malom a potom si u nás požičiaš oveľa viac - asi tak. :)

0

lajkov

Zobraziť profil

y2k

Autor diskusie

08.03.2017

sponzor fóra

0

lajkov

@gashtaan

Veď ale kde to majú napísané ? Mňa by to tiež veľmi zaujímalo, toto sú podmienky poštovej banky, citujem :

"5. Podmienky Benefitu

Na získanie Benefitu je potrebné splniť nasledujúce Podmienky Benefitu:

a] Účastník Kampane podal žiadosť o poskytnutie spotrebiteľského úveru na produkt DOBRÁ PÔŽIČKA v termíne Trvania Kampane, t. j. od

13. 02. 2017 do 31. 03. 2017,

b] žiadosť Účastníka Kampane o spotrebiteľský úver DOBRÁ PÔŽIČKA je vo výške do 600, 800 a 1 000 eur, so splatnosťou na 20 mesiacov,

c] žiadateľ, respektíve každý spolužiadateľ disponujú minimálnou výškou a konkrétnym typom príjmu, ktoré Organizátor akceptuje, a ktoré

sú stanovené internými predpismi Organizátora platnými v čase podania žiadosti,

d] ŠTARTOVACIA PÔŽIČKA nemôže byť použitá na splatenie existujúcich záväzkov v PABK."

Nevidím tam nikde povinnosť mať v PB účet, rovnako nič také neuvádzajú ani vo všeobecných obchodných podmienkach ... Ja myslím, že to bude "bez" povinnosti, ten účet mať ...

Ono je to ale podľa mňa produkt určený pre 4ku ... Tá totiž začala predávať mobilné telefóny s predplatenou kartou na 20 mesiacov. Tj po zakúpení telefónu dostaneš balík služieb na 20 mesiacov dopredu. ČIže nemyslím si, že lehota 20 mesiacov je náhodná, rovnako si ani nemyslím, že ponúkajú telefony len v rovnakých výškach, ako je pôžička samotná, tj 600, 800 a 1000 Eur

https://www.4ka.sk/mobilne-telefony?f...

Inak všeobecne nebýva povinnosť pri spotrebných úveroch mať účet v danej banke. To býva skorej "povinnosť" pri hypotékach ale aj vtedy nie, väčšinou je za to len malé percentuálne zvýhodnenie ...

1

lajkov

@y2k no ale proste tu ide o to, že ten poplatok 2% vyzerá lepšie ako úrok cca 3,8% p.a.

Zoberme to z iného pohľadu, keby si mal vzorku 100 ľudí - a dáš im na výber nasledovné 2 možnosti:

A, Dáme vám 1 500 € a splatíte to behom 12 mesiacov s úrokom 0% iba za vstupný poplatok 30 €

B, Dáme vám 1 470 € a budete nám to splácať 12 mesiacov s úrokom 3,8% p.a. bez iných poplatkov.

V oboch prípadoch preplatíme rovnako 30 €. Ale stavím sa, že drvivá väčšina ľudí by vybrala možnosť A.

Ono aj keď by si niekto zobral v banke klasický spotrebný úver na 1 rok, napr. s úrokom 6% tiež ročne preplatí len 3,28% zo sumy. To tým chcem povedať, že s číslami vedia banky narábať tak, aby to vyzeralo čo najlepšie.

0

lajkov

A tej poštovej banke mi v online chate teraz napísali, že nie je podmienka mať účet. Ale presne ako to tu napísal @lubk0 písal, asi to slúži hlavne pre klientov 4ky. Som si spomenul na nedávny článok na žive.sk, kde bolo spomínané, že ľudia si môžu na tie balíky požičať.

1

lajkov

@johnny14 tak teda pardon, mea culpa, zle som si vylozil v podmienkach vetu "Do Kampane sa môžu dobrovoľne zapojiť všetci retailoví klienti".

sponzor fóra

0

lajkov

@gashtaan Pohoda, stáva sa aj v lepších rodinách :D

Takže Y2k, už máš teoreticky 2500 a tratíš len 30 Eur :)

1

lajkov

Ide presne o to čo píše @johnny14 nikto sa tu nepochváli, že dostal pôžičku s úrokom 3,8% p.a. Pri stavbe je to už celkom drahý úver a lacnejšie je stavebné sporenie, navýšenie hypotéky.... ale ak sa na to človek pozerá že jednoducho zaplatí 30€ za 1470€ , tak to nevyzerá draho a človek po tom skočí.

1

lajkov

@y2k ak to dokážeš vypočítať z diskusie na MS, tak si celkom dobrý. Ja som nevedel vypočítať úroky na bežnom účte ani na maturite. Čiže som to nepobral za 4 roky. Známka z praktickej časti maturitnej skúšky 3 :-/

Jednoduché úrokovanie.

Úrok sa počíta vždy z pôvodnej istiny. Používa sa ak je úrokovací čas kratší alebo sa rovná úrokovaciemu obdobiu.

V jednoduchom úrokovaní sa používajú nasledujúce vzorce berúc do úvahy rôzne úrokovacie obdobie:

Výpočet úroku - ú

Úrok môžeme počítať za určité obdobie- roky, mesiace či dni.

- r - roky ú = k.p.r/100

- m - mesiace ú = k.p.m/1 200

- d - dni ú = k.p.d/36 000 resp. ú = k.p.d/36 500

Výpočet kapitálu - k

- r - roky k = 100 . ú / p . r

- m - mesiace k = 1 200 . ú / p . m

- d - dni k = 36 000 . ú / p . d resp. k = 36 500 . ú / p . d

3. Výpočet úrokovej miery – p

- r - roky p = 100 . ú / k . r

- m - mesiace p = 1 200 . ú / k . m

- d - dni p = 36 000 . ú / k . d resp. p = 36 500 . ú / k . d

4. Výpočet úrokovacieho času – r, m, d

- r - roky r = 100 . ú / k . p

- m - mesiace m = 1 200 . ú / k . p

- d - dni d = 36 000 . ú / k . p resp. d = 36 500 . ú / k . p

Použitie týchto vzorcov si ukážeme na konkrétnych príkladoch.

Pr. 1. Vypočítaj 5,2% úrok z 32 120 eur s ročnou úrokovou mierou za obdobie:

3 roky

5 mesiacov

125 dní ( rok – 360dní)

125 dní ( rok – 365dní)

Riešenie.

p = 5,2%

k = 32 120 eur

a) r = 3 b) m = 5 c) d = 125 d) d = 125

ú = ?

a) ú = k.p.r/100

ú = 32120 . 5,2 . 3 / 100

ú = 501072 / 100

ú = 5010,72 €

b ) ú = k.p.m/1 200

ú = 32120 . 5,2 . 5 / 1200

ú = 835120 / 1200

ú = 695,93 €

c) ú = k.p.d/36 000

ú = 32120 . 5,2 . 125 / 36000

ú = 20878000 / 36000

ú = 579,94 €

d) ú = k.p.d/36 500

ú = 32120 . 5,2 . 125 / 36500

ú = 20878000 / 36500

ú = 572 €

pri riešení tohto príkladu sme použili vzorce na výpočet úroku. Vždy sa líšilo iba úrokovacie obdobie.

Pr. Pri ktorej úrokovej miere p.a. vynesie istina 120 000€ úrok 2800€ za 7 mesiacov?

k = 120 000 €

ú = 2800 €

m = 7

p = ?%

p = 1 200 . ú / k . m

p = 1200 . 2800 / 120000 . 7

p = 3360000/ 840000

p = 4 %

Takýto úrok nám vynesie 7% úroková miera.

Pr. Za koľko dní vynesie istina 64000 € pri úrokovej miere 2% p.a. úrok 960 €, ak rátame, že rok má 360dní?

k = 64 000€

p= 2%

ú = 960 €

d = ?

d = 36 000 . ú / k . p

d = 36 000 . 960 / 64 000 . 2

d = 34 560 000 / 128 000

d = 270

Istina vynesie daný úrok za 270 dní.

Pr. Akú výšku má vklad, ktorý pri úrokovej miere 3,75% p.a. vzrastie za jeden rok o 25 %.

p= 3,75%

r = 1

ú = 25 €

k = ?

k = 100 . ú / p . r

k = 100 . 25 / 3,75 . 1

k = 666,66.... € = 666,67 €

Vklad má výšku 666,67 €.

Zopakujte si:

1. Vymenuj s charakterizuj základné pojmy v jednoduchom úrokovaní.

2. Koľko dní má mesiac vo finančníctve?

3. Čo znamenajú skratky p.a., p..s, p.m., p.d., p. sept, p.q.?

4. Veriteľ požičal dlžníkovi sumu 30 000 € s tým, že o dva mesiace mu dlžník vráti 31 000b€. Aká je ročná úroková miera tejto pôžičky?

5. Vypočítaj výšku úrokov za 1 rok zo sumy 150 € pri úrokovej miere 1,07 % p.a.

0

lajkov

@y2k to bolo teda JEDNODUCHÉ úrokovanie... tu je ZLOžENÉ a to nás zaujíma v našom prípade viac:

Zložené úrokovanie je také úročenie, pri ktorom sa úroky pripočítajú už k dosiahnutému kapitálu, s ktorým sa spolu ďalej úročí.

martinkovicova

Pri zloženom úročení, pri štandarde 30E/360 platí pre kapitál Kmna konci m-tého úrokovacieho obdobia nasledujúci vzťah:

kde:

K0⟹ počiatočný kapitál

i ⟹ ročná úroková miera v tvare desatinného čísla

k ⟹ zdaňovací koeficient k = (100 – d)/100; d⟹ daň z úroku vyjadrená v %

t ⟹ počet dní úrokovacieho obdobia

m ⟹ počet úrokovacích období

Daň z úroku je na Slovensku v súčasnosti 19%.

Celkový úrok po zdanení – um´ – na konci m-tého úrokovacieho obdobia vypočítame ako rozdiel výsledného a počiatočného kapitálu:

um´ = Km – K0

teda:

martinkovicova

Príklad:

Andrej si na začiatku roka založil vkladnú knižku, na ktorú uložil 400€. Koľko eur Andrej dostal od banky po dvoch rokoch, ak úroková miera bola po celú dobu rovnaká – 1,9% a banka úročila vždy na konci každého polroka? Banka používa zložené úrokovanie.

Riešenie:

K0 = 400

i = 0,019

t = 180 (1 Polrok = 180 dní, podľa štandardu 30E/360)

m = 4 (2 roky = 4polroky = 4úročenia)

k = 0,81

K4 = ?

martinkovicova

Po dvoch rokoch dostal Andrej od banky približne 412€.

Príklad 2:

Pani Kováčiková uložila na termínovaný vklad na 1 mesiac s revolvingom 3 000€. Vklad bol osem krát obnovený. Na konci deviateho mesačného obdobia bol vklad vyplatený; úročený bol 1x mesačne, prvý krát mesiac od založenia. Úroková miera bola po celú dobu 2,45%. Vypočítajte celkový úrok z vkladu po zdanení v prípade, že pani Kováčiková úroky nevyberala. (Z úroku banka štátu odvedie 19%, zvyšok vyplatí klientke.)

Riešenie:

K0 = 3 000

i = 0,0245

k = 0,81

t = 30

m = 9

um´ = ?

martinkovicova

u9´ = 44,95

Celkový úrok z vkladu po zdanení je 44,95€.

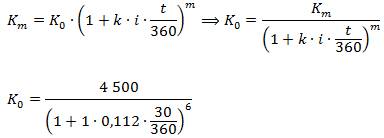

Príklad 3:

Pán Sárka chce kúpiť v autobazári jazdené auto, ale nemá dostatok hotovosti. Banka mu ponúkla úver na pol roka, s úrokovou mierou 11,2%. Banka úročí 1x mesačne, prvýkrát mesiac od poskytnutia úveru. Používa zložené úrokovanie a požičiava iba sumu zaokrúhlenú na celé stovky. Do akej ceny si môže pán Sárka vybrať auto, ak po polroku bude mať k dispozícii na zaplatenie úveru 4 500€?

Riešenie:

K6 = 4 500€

i = 0,112

t = 30

m = 6

k = 1

K0 = ?

martinkovicova

K0 = 4256,03 €

Pán Sárka si môže v autobazári vybrať auto do 4200€.

Príklad 4:

Roman si požičal od kolegu 800 €, s úrokovou mierou 12%. Kolega používa zložené úrokovanie, úročí 1x mesačne. Chce, aby Roman splatil dlh skôr, ako presiahne 1000€. O koľko mesiacov to bude?

Riešenie:

K0 = 800

Km = 1000

i = 0,12

t = 30

k = 1

m = ?

martinkovicova

1,25 = 1,01m

log1,011,25 = m

m = 22

Romanov dlh presiahne 1000€ po 22 mesiacoch.

Zopakujte si:

1. Pán Amrich si uložil na začiatku roku 2000€ na vkladnú knižku s úrokovou mierou 3,2%. Akú celkovú čiastku obrdží pán AMrich po 3 rokoch, ak úrokovacie obdobie je 1-rok?

2. Klient si 15. mája uložil na termínovaný vklad na pol roka 4000 €, pričom úroková miera je po celú dobu nemenná – 2,8%. Banka úročí vklad na konci každého štvrťroku a v deň splatnosti vkladu, používa zložené úrokovanie. Koľko eur vyplatí banka klientovi v deň splatnosti termínovaného vkladu?

0

lajkov

Zobraziť profil

y2k

Autor diskusie

08.03.2017

0

lajkov

@y2k ja si to fakt presne nepamätám :D suma z ktorej sa počíta úrok sa môže meniť aj každý deň ako napríklad keď si na účte v mínuse, a máš tam každý deň pohyb. Potom sa ten ročný úrok do vzorca delí 360. Ak sa pri hypotéke úrok pripisuje mesačne tak sa myslím delí 12 (30/360) a vypočítava zo zostatkovej sumy.

Tento vzorec patrí ku tejto úlohe:

Pán Sárka chce kúpiť v autobazári jazdené auto, ale nemá dostatok hotovosti. Banka mu ponúkla úver na pol roka, s úrokovou mierou 11,2%. Banka úročí 1x mesačne, prvýkrát mesiac od poskytnutia úveru. Používa zložené úrokovanie a požičiava iba sumu zaokrúhlenú na celé stovky. Do akej ceny si môže pán Sárka vybrať auto, ak po polroku bude mať k dispozícii na zaplatenie úveru 4 500€?

Riešenie:

K6 = 4 500€

i = 0,112

t = 30

m = 6

k = 1

2

lajkov

@y2k Je to len hra slovíčok. Hentie vzorce sme žial na ekonomike preberali, bolo to peklo :D Ale načo, ak máš dnes na všetko kalkuačku ...

Tuto máš jednu univerzálnu, rád ju používam na všetko

https://www.hypokalkulacka.sk/

Ak do nej zadáš parametre pre spotrebák, vypočíta ho rovnako. Tj vlož tam 1470 Eur, 0 percent vlastných prostriedkov, bez ŠPM, doba splatnosti 1 rok a úrok 3,8 percenta. Vyjde ti, že zaplatíš 1500,43 Eur. Takže presnejšie číslo by bol úrok 3,75 percenta, vtedy by si zaplatil 1500,03 Eur :) Ale to je v podstate aj tak nepodstatné :D

A áno, myslel som zobrať od oboch :) Aj keď teda, za 2500 toho asi moc doma nespravíš ...

Článok sa načítava...

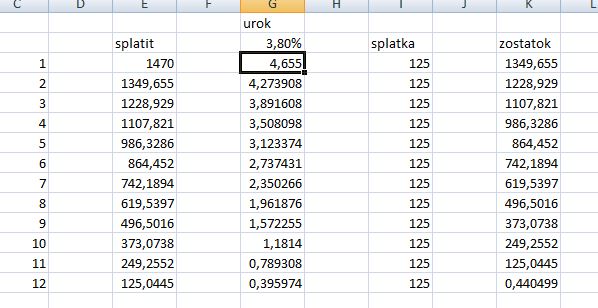

2

lajkov

@y2k pre lepsie pochopenie pozri prilozeny obrazok. Staci excel a trosku casu a ochoty.

0

lajkov

Zobraziť profil

y2k

Autor diskusie

08.03.2017

1

lajkov

@y2k ako ročný úrok 2% to nemôžeš nazývať - lebo v skutočnosti sa to tvári ako úver s ročným úrokom 3,75% p.a.

To potom aj ten čo berie klasicky spotrebný úver v banke na rok so sadzbou 6%, by podľa teba mal ročný úrok 3,28%

Nazvime to, že preplatíš 2% z požičanej sumy.

0

lajkov

Zobraziť profil

y2k

Autor diskusie

08.03.2017

0

lajkov

@y2k pri úroku 4% p.a. preplatíš za rok pri požičanej sume 1 500 € sumu 32,7 €. Čiže zaplatíš 2,18% z požičanej sumy.

0

lajkov

@y2k si úplne stratený prípad kamoš :-D

úrok 3,75% je 30€ viď hypokalkulačka... excel... a ďalšia márna snaha vyššie :-D

0

lajkov

Zobraziť profil

y2k

Autor diskusie

08.03.2017

1

lajkov

@y2k

@roboza

Obaja máte pravdu, len každý vravíte o inom :) Jedna vec je koľko % z požičanej sumy za dobu splácania preplatím, druhá vec je s akým úrokom si požičiavam.

Ale keď si človek chce požičať, viac mu povie úrok ako to, o koľko preplatí (lebo to preplatenie sa líši podľa doby splácania).

@y2k už si aspoň požiadal o tú pôžičku, či je to len hypotetické a neujasnil si si či je to výhodné alebo nie?

2

lajkov

ja by som to zhrnul asi takto, z hľadiska MBank je to podarená reklamná akcia.

1. Každý vidí 0% úrok a 30€ poplatok považuje v dnešnej dobe za nič.

2. Menšia skupina ľudí si aj ten poplatok preráta na % tak im vyjdú pekné 2%.

3. A úplne minimum ľudí si to preráta, že je to v skutočnosti ako ročný spotrebák s úrokom 3,75% p.a.

Je nás tu veľa, každý máme nejaký názor, každý má pravdu svojím spôsobom ( niekto viac niekto menej :-p ), koho spasí 1 500€, ktoré aj tak musí splatiť behom pár mesiacov, nech to využije.

1

lajkov

@y2k vedz, že ak uvidíš niekde pôžičku/úver s úrokom 3,5% tak to bude lacnejšie ako toto od mBank.

o tom hovorím ja ;-)

0

lajkov

Zobraziť profil

y2k

Autor diskusie

08.03.2017

0

lajkov

@y2k presne tak, ale ak budeš mať 5% urok v inej banke a splatis do polroka tak je to stále lacnejšie ako 30€ v mBank, kde ti predčasné splatenie nepomôže.

0

lajkov

nj 2% je to vtedy, keby mi daju dnes 1500, a ja im o rok 1530..

PS:, to ze to nie je skutocne 2% sa da aj laicky velmi jednoducho dokazat:

keby setrim kazdy mesaic po 125eur na sporiacom ucte o uroky 2%

tak kto veri, ze na konci budem mat 1530?

budem tam mat mozno 1516, tak zbrucha...

matematicky je absolutne vylucene, aby som mal 1530, pretoze uz po pol roku tam budem mat len 750, a pol roka sa tych 750 (z prveho pol roka, tj 30.6 a dalej) bude urocit skutocne 2%, ale ten zvysok? posledne dva mesiace sa bude 250u rocit 2% rocne a nie 2% do konca toho roku... cize za poslednu splatku 125eur nemozem dostat 2,5eur, co je 2% zo 125.. lebo to by bolo 2% mesacne a nie rocne.

to je jednoducha skuska spravnosti... len z opacneho pohladu..

graficky sa to da velmi jednoducho znazornit, ale musim ist jest.. :D

0

lajkov

ale priznam sa, tiez prve co vidim, je 2% ked vidim za 30eur 1500eur.

ale skutocne je to az blizko k 4%, resp presnejsie tych 3,75 % ako pocitali...

ide aj o to, ze ak platis 2% z 1500 30eur/12mesiacov, ak si to rozlozis na 2.5eur mesacne

je nemozne, aby ked dlzis 1500 si platil 2.5eur, a ked dlzis len 125eur platis tiez 2.5eur..

ved to uz dlzis o 1375eur menej..

jedine zeby bol urok v eurah na zaciatku nie 2.5 ale viac, trepnem 5eur.. a potom ku koncu 1eur.. preto je toto asi zly priklad :D

@y2k ak to fakt chces pochopit, musis si to dat sam do kalkulacky v excel, ver ze ked uvidis co ti tu pisu, tak to bude dobry pocit, ze si odhalil ako funguje krvavy marketing bank.. a ako moze platit 2% = 3,75% :D

rozdel si to na polrok.. zaplatis 15 eur v kazdom polroku, ale v prvom dlzis 1500, v druhom 750. ale 2% z 1500 je 15 a 2% z 750 je 7.5 , dokopy 22.5 a nie 30... nedava to zmysel co? :D

Nenašli ste čo ste hľadali?

Podobné diskusie

Mladomanzelska pozicka - podmienky po k…

08. 08. 2023

4

Mladomanželska pôžička

07. 05. 2023

136

Mladomanželská pôžička - Celoročne obýv…

11. 05. 2022

26

Nenávratná štátna pôžička z roku 1999

25. 05. 2020

1

Mladomanželska pôžička 2019 až 2020

17. 01. 2020

1

Mladomanzelska pozicka (ŠFRB) na vystav…

14. 03. 2019

17

Úver z PSS - máte niekto?

18. 12. 2018

29

Pôžička alebo hypotéka na rekonštrukciu…

30. 09. 2018

12

Aký máte názor na pôžičku od súkromnej …

09. 02. 2018

39

ahojte ma niekto skusenosti s partners …

11. 01. 2018

65