0

lajkov

31

správ

Aké financovanie zvoliť pri kúpe pozemku?

Ahojte,

Potrebujem poradiť aké najvýhodnejšie financovanie zvoliť pri kúpe pozemku na dom, nakoľko som z toho celkom magor. Určite tu ma niekto dobré tipy a reálnu skúsenosť s niečim takým. Pozemok bude mať hodnotu cca 15 tisic €. Dom sa zatiaľ nechystáme stavať, no radi by sme už mali zabezpečený aspoň pozemok. Budem vdačný za každú radu.

Odpovedať

0

lajkov

My sme kupovali pozemok cez hypoteku a zvysok sme doplatili zo svojich. Potom sme tu hypoteku vyplatili z hypoteky co nam dali an vystavbu domu. :-) Najvyssiu hypoteku na pozemok dava mbank ostatne banky davaju o dost menej. Celkovo banky na pozemok moc radi nedavaju peniaze.

0

lajkov

Zobraziť profil

darinna1

30.07.2018

sponzor fóra

0

lajkov

@darinna1 ahoj, ano, max bude tych 15 tisic. viacej by to nemalo byť. Tiež ma napadol spotrebak, nakoľko nemám vlastné peniaze odložené na pozemok. Da sa povedať že budem ptorebvať plných 100%.

1

lajkov

@pker92 ono spotrebak pri 15000 to je zbytočne preplácanie..Skús nájsť voľakeho šikovného poradcu nech to nakombinuje najlepšie pre teba lebo fakt ten spotrebak je zlé riešenie

0

lajkov

Zobraziť profil

stanlej

30.07.2018

0

lajkov

@pker92 len tak na porovnanie pri 15000 eur splátka spotrebak 150 eur a viac a hypotéka 50 eur cca a to je riadny rozdiel...

sponzor fóra

0

lajkov

Zobraziť profil

peter11balog

30.07.2018

0

lajkov

Zobraziť profil

peter11balog

30.07.2018

0

lajkov

@peter11balog nemáš pravdu absolútne...pri spotrebak na 8 rokov je preplatenie pri úroku 3,70% 2653 eur a pri hypotéke na 30 rokov pri úroku 1% 2343 eur takže aj pri tomto to určite vychádza lepsie! Určite je ísť stále lepšie do hypotéky ako do úveru keď to človek chce splatiť skôr dajme tomu po troch rokoch a spočíta si že na spotrebak za tú dobu zaplatil 5400 eur a na hypotéke len 1800 eur tak asi ma ťažko budeš presviedčať o opaku mať 3600 eur alebo ich nemať je sakra rozdiel!! A pri hypotéke rucis pozemkom tak to je pohoda a na kúpu nepotrebuješ peniaze hned stačí podpísať zmluvu a dohodnúť si dátum.

0

lajkov

@pker92 môj prípad kúpili sme pozemok na hypotéku bol oveľa drahšia ako ten tvoj a splátka bola neporovnateľná so spotrebak a po roku a pol pri hypotéke na stavbu sme vyplatili tu hypotéku na pozemok bez problémov. .. uvedom si jedno pri spotrebak u aj pri hypotéke ide na začiatku z tvojej splátky viac na úroky ako na istinu tak načo platiť zbytočne banke 150 keď môžeš 50 a po 3-5 rokoch to vyplatis a ako píšem príspevok vyššie ušetria veľa a použijeme na niečo v dome .

Článok sa načítava...

0

lajkov

@peter11balog najviac dáva na pozemok mBank okolo 70% vedia dať to máš volakych 10500 eur a potrebujes ešte 4500 eur. A v takom prípade by som to riešil keď nemáš ten zvyšok dofinancovať spotrebakom a spolu by ťa to vyšlo okolo 100 eur splátka hypotéky aj spotrebaku čo je stále lepšie ako 150 eur.

0

lajkov

@ero88888888 s ttvrdenim ze zo splatok hypo ide zo zaciatku vacsia cast na uroky ako na istinu nesuhlasim, divam sa na nasu tabulku anuitnych splatok a na istinu ide 66,6 percenta a zbytok su uroky . (csob banka)

0

lajkov

@pker92

Jednak už nie sú možné ani 90% hypo (nieto ešte 100% z hodnoty zakladanej nehnuteľnosti), jednak to máte komplikované tým, že neplánujete hneď stavať. Vzhľadom k cene zrejme nejde o lukratívnu lokalitu, preto % prefinancovania úverom bude nízke. Iná vec je. ak môžte založiť inú nehnuteľnosť slušnej hodnoty.

0

lajkov

@dorali

Z anuitnej splátky logicky vždy zo začiatku vyššia časť ide na úroky,. keďže zostatok istiny je vysoký. Ako postupne zostatok istiny klesá, klesá aj suma úrokov.

0

lajkov

@draik tak preco v mojej anuitnej tabulke mam napisanu vyssiu sumu do istiny a nizsiu na uroky ?

0

lajkov

@pker92 vies to aj nakombinovat napr. 70% hodnoty hypo a zvysok spotrebak. vsetko zalezi od tvojej financnej situacie. Mohol si mat uz skor stavebne sporenie a dalo by sa to riesit aj meziuverom na stavebnom sporeni. Skratka tych moznosti je viac ale aj faktorov ktore ovplyvnia to ktora z moznosti je pre teba konkrente najvyhodnejsia.

0

lajkov

Zobraziť profil

peter11balog

30.07.2018

0

lajkov

Pozemok na spotrebák? Pri akom úroku a dobe splatnosti? Pri nízku finančnú gramotnosť Slovákov sa ani nečudujem, že v tak malom štáte banky vzhľadom k priemernej mzde a počtu obyvateľov majú závratné zisky, ktoré posielajú materským bankám do zahraničia. To financovanie ožranov okolo Charty 77, ktoré troška dopomohlo k Zamatovo nežnej komédii v 89tom sa bankárskym rodom dávno vrátilo. Zadlžený otrok je viac manipulovateľný, ako ten v okovách a v podstate sú obaja bezzemkovia makajúci dosmrti na otrokárov. Samozrejme máme sa fajn môžme cestovať a tešíme sa na švajčiarské dôchodky :-D

0

lajkov

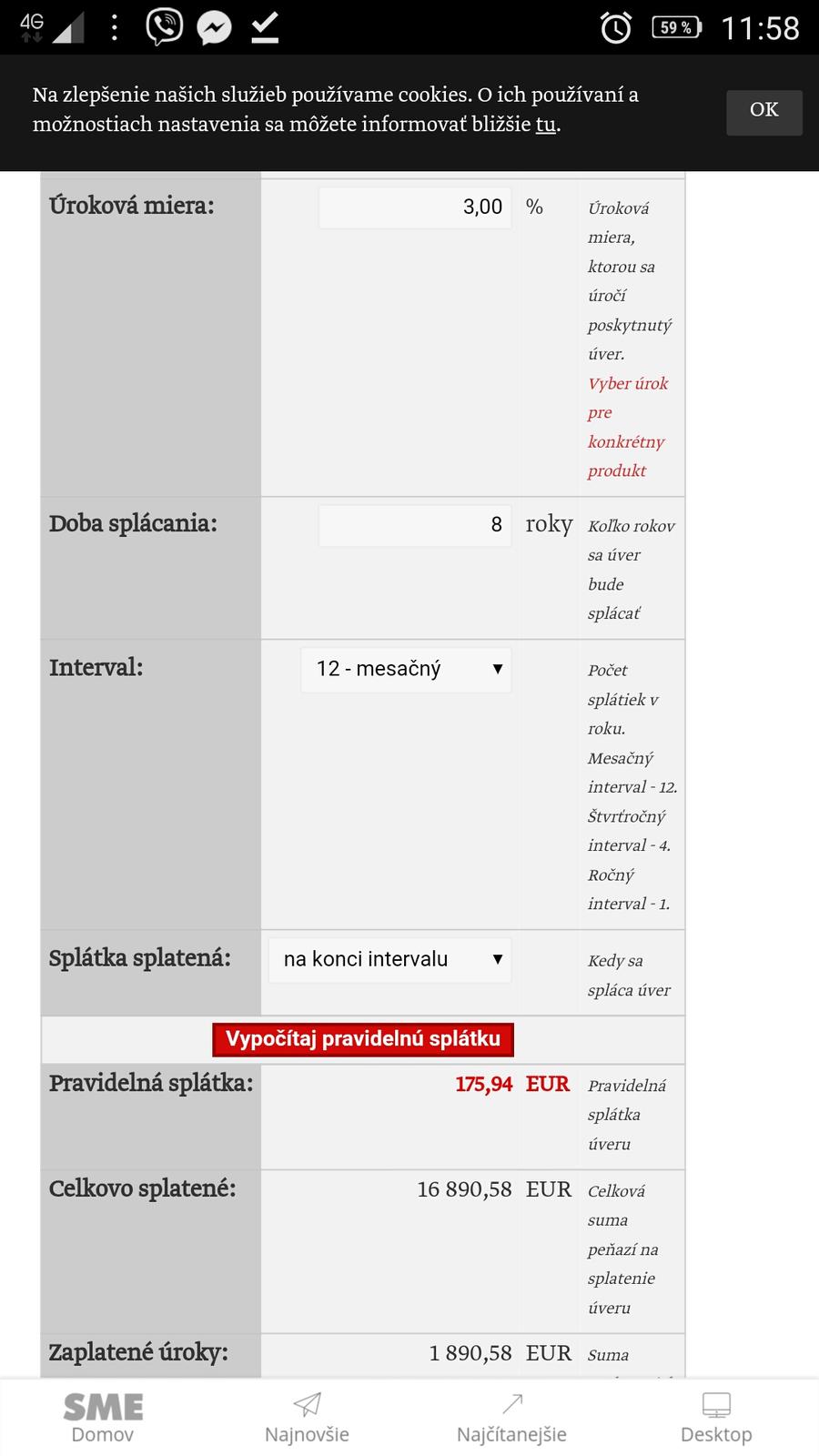

@peter11balog ale kúpa pozemku nieje kúpa auta to je proces dlhší a aj peniaze sa vybavujú dlhšie ale ísť kupovať pozemok na spotrebak je veľmi veľmi zlé riešenie. A tieto úverové kalkulačky moc tomu never realita je úplne inde potom chodia ľudia sklamaní prečo nie keď na internete im to vyšlo tak chvíľu som v banke robil a spotrebak je pre banku lepší pre klienta horší spôsob. V dnešnej dobe sa ľudia vyznajú lepšie a už aj na autá berú hypotéky kde založia volakú nehnuteľnosť lebo ich to vyjde mesačne bezkonkurenčné lepšie ako spotrebak alebo leasing. Pri peniazoch musí mať človek plán na koľko to berie a či to bude splácať predčasne a vtedy je hypotéka jednotka.

0

lajkov

Zobraziť profil

peter11balog

30.07.2018

0

lajkov

presne ide o to, že pozemok je aktuálny a budem potrebovať akútne peniaze, najlepšie hneď. Nakoľko predajca určite nebude na mňa čakať kedže záujemcov je viac. Ten úver vyzera super nakoľko dostane človek peniaze bez akúhokoľvek dokladovania dokumentov ohľadom pozemku. Každopádne ďakujem za každú radu.

0

lajkov

@pker92 ja som to vyriesil nasledovnou schemou, ale je pravda, ze ja som mal cenu za pozemok tretinu tej tvojej :)

1. zobral sa spotrebak na pozemok + na vystavanie do vysky metra.

2. vystaval som do vysky metra, spravil sa GP rozostavanej stavby a sup ho zapis rozostavanej stavby do katastra.

3. zavolal sa znalec, odhadol cenu rozostavanej stavby + buducu hodnotu nehnutelnosti, zobrala sa hypo z ktorej sa vyplatil predcasne spotrebak a zo zvysnych € sa stavalo dalej do stadia po omietky, potery, SDK stropy.

4. znova sa volal znalec, hodnota domu stupla, zobrala sa vyssia hypo a ta mensia sa zasa vyplatila predcasne + co ostalo som to dal do obyvatelneho stavu.

5. teraz bol znova znalec, zas ohodnotil vyssie a riesim finalnu hypo. :)

Tie predcasne splatenia a branie novych hypo je dobre si naplanovat, dajme tomu na periodu roka /musis vediet, ze za ten napr. rok to das do stavu, kedy navysis cenu domu na pozadovanu vysku a rovnako vybavis novu hypo.../ a rovnako aj fixaciu na hypo, ktoru vies, ze budes o rok aj tak vyplacat, dat na rok. Vyplatis vo vyroci a vyhnes sa poplatku 1% zo zostavajucej sumy. ;-)

Vela zdaru.

0

lajkov

@dorali

Zrejem sme sa nerozumeli. Suma úroku postupne pri anuitnom splácaní klesá a splátka viac smeruje do istiny.

0

lajkov

@draik ano tomu ja rozumiem,to sa chapeme. akurat z tebou napisaneho mi vyplynulo ze napr zo splatky 300€ by vacsia cast boli uroky a mensia istina,co nieje pravda,tak som to myslela.

0

lajkov

@peter11balog Ak dnes nejaký pozemok stojí 15 tis€ o 4 roky bude stáť 20 tis.€? Kamoška kúpila dom v meste vedľa bohatého podnikateľa ten skrachoval, žena mu ušla a v dražbe to kúpil potmavší spoluobčan, ktorý bol roky v Anglicku. Ten denne hodiny hučí flexou a búcha do železa a preto cena jej domu klesla. Polícia, alebo hlukové normy namerané ním nehnú. Roky v jednom meste na juhu SK jedna pani terorizuje hlukom jednej árie celé ulice a čo? A príkladov je veľa napr stačí sused čo má útočné včely a súdy sa môžu ťahať roky a....pretečie veľa nervov nič sa nevyrieši a zdanlivo istá investícia do domu stráca na hodnote, lebo ju nikto za normálnu cenu nekúpi. https://www.youtube.com/watch?v=S7f2_...

0

lajkov

Zobraziť profil

peter11balog

31.07.2018

0

lajkov

Zobraziť profil

darinna1

16.08.2018

1

1

Nenašli ste čo ste hľadali?