0

lajkov

29

správ

Hypotéka - mám pozemok, mám čo založiť

Dobrý deň,

Chcel by som vás poprosiť o radu. Mám vo vlastníctve pozemok (jeho cena cca 18000), mám možnosť založiť byt (jeho cena cca 80 000) - ceny sú orientačné (podľa momentálnej ceny nehnuteľností v meste, pri stave nehnuteľnosti v akej je), nie na základe posudku.

Môj príjem je : od zamestnávateľa na TPP v čistom cca 550€

ako SZČO na základe DP 2018 - v čistom mesačne cca 400€

mám 24r.

Na spomínanom pozemku chcem postaviť montovaný drevodom (72 000€)

Na siete, úpravu terénu a pod. by som ale hypo potreboval o výške 90 000€

Viete mi prosím poradiť a povedať ako, a či vôbec mám možnosť získať takýto hypoúver? Ďakujem. ;-)

Odpovedať

1

lajkov

@tristankom Tu sa to zbytočne pýtaš. My ti úver neposkytujeme. To sa musíš spýtať v banke. Všetky tieto údaje dať banke a tá ti povie, či ti bude ochotná a schopná poskytnúť úver.

Ale to, že pozemok má pre teba hodnotu 18000 neznamená, že aj pre banku bude mať takú hodnotu. Banka ho môže oceniť na oveľa nižšiu sumu.

Nejaký úver môžeš dostať, ale presnú sumu ti dokáže vyčísliť len banka.

0

lajkov

Zobraziť profil

peter11balog

02.02.2019

0

lajkov

@peter11balog Ďakujem veľmi pekne. Ešte sa spýtam, možno otázka na banku, možno budeš vedieť odpoveď: V čase keď by som z hrubej stavby prechádzal na ďalšie štádium stavby a teda banka by mohla uvoľniť ďalšie prostriedky je možné preniesť aj ťarchu z bytu na celý dom? Postačí to už?

sponzor fóra

0

lajkov

Zobraziť profil

peter11balog

02.02.2019

0

lajkov

@peter11balog jasne ze dobreho :D ..myslim ze pre banku staci pravoplatne SP a potom môžte niečo riešiť....Alebo doska a múry do 1m

0

lajkov

@mejdi1 múr do 1m pri drevostavbe nereálne. Ďakujem však za radu. Myslím že ten poradca bude dobrá voľba.

sponzor fóra

2

lajkov

Zobraziť profil

quintes

02.02.2019

0

lajkov

Zobraziť profil

quintes

02.02.2019

0

lajkov

@quintes práve preto 1m,lebo sa dá zapísať do katastra a vtedy to je pre banku postačujúce :)

Článok sa načítava...

0

lajkov

Zobraziť profil

quintes

02.02.2019

0

lajkov

Zobraziť profil

quintes

02.02.2019

0

lajkov

Zobraziť profil

peter11balog

02.02.2019

0

lajkov

@quintes :D ja tu nevravim o žiadnom zakone ani sa tu s nikym nehadam tak klidek. Vravim ako to povedali v banke mne a povedla mi to aj moja finančna poradkyna , mury 1m ,dat na kataster a mozes zalozit stavbu a cerpat hypo..

0

lajkov

Zobraziť profil

ina_maklerka

PRO

02.02.2019

0

lajkov

Zobraziť profil

quintes

02.02.2019

0

lajkov

@ina_maklerka príjem, ktorý som uviedol vyššie je už podľa toho vzoru, ktorý spomínate. Vypočítal som si ho na základe DP 2018, ktoré idem podať.

0

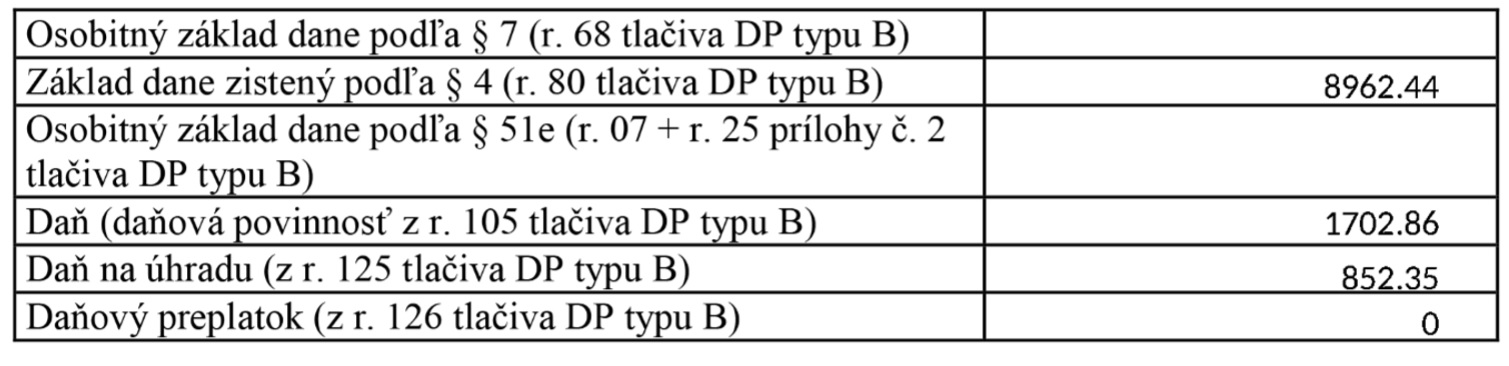

lajkov

@ina_maklerka, prepáčte, vlastne som to prerátal teraz a vychádza mi to opäť inak, prikladám fotku poslednej strany DP 2018. Ako to teda je?

0

lajkov

@tristankom 8962,44 - 1702,86 = 7259,58 , to vydelíte 12/mesiacmi/ a máte čistý mesačný príjem 604,97

0

lajkov

@mejdi1 Vďaka, v základe dane zistenej podľa p4 je už ale znížený o nezdaniteľnú čiastku. Vypočítava sa to teda už po znížení? Či ešte pred ním? Neviete? Ďakujem.

1

lajkov

Iny mnoralisticky pohlad na vec, ten byt je tvoj ci rodicov? Ak tvoj berem ak rodicov tak hmm nic moc. Dom 72 a siete s upravami 18 000 kua dost drahe siete a upravy. Mas 24, ten cisty plat tragedia, aj ked mas dalsi prijem co je uz lespie.. ak je byt tvoj tak nasetris za rok zo 5000 * 4 roky mas 20k to je uz lespie a zacni stavat ked mas daku hotovost, mat dom v 24 ke pekne ale zas nie uplne standardne. Ak byt tvoj neni a ides zalozit rodicovsky byt kde byvaju tak to si kurva odvazny a moze to skoncit velmi zle a to by som rodicom nespravil = opat nasetri viac a ries potom.

0

lajkov

@sysell ďakujem veľmi pekne za radu. Na morálne pohľady som sa však nepýtal. Pri SZČO som si urobil daňové priznanie na reálne náklady cca 80% z príjmov. Ak ich znížim trebars na paušál tak to bude 60%. Môj skutočný príjem zo SZČO je cez 900€ mesačne. Ten výpočet, o ktorom hovoríme vyššie je akceptovateľný z pohľadu banky na základe DP, ktoré som urobil. Verte mi, že keď by som cítil čo i len malé ohrozenie seba či svojej rodiny tak by som sa nad tým ani len nezamýšľal. Ale ďakujem za upozornenie. :-)

1

lajkov

Zobraziť profil

ina_maklerka

PRO

03.02.2019

1

1

Nenašli ste čo ste hľadali?